Сальдо — ключевое понятие в бухгалтерии и экономике, отражающее разницу между доходами и расходами за определённый период. В статье рассмотрим сальдо на начало и конец периода, а также представим таблицу для наглядности. Понимание сальдо поможет лучше ориентироваться в финансовых вопросах, анализировать расходы и доходы, а также принимать обоснованные решения в торговле и бизнесе.

Что такое сальдо в бухгалтерии простыми словами?

| Описание операции | Сумма, р. |

| 1. Получена прибыль от продажи товаров | |

| 2. Зафиксирована убыль готовой продукции на складе | |

| 3. Уплачен штраф за задержку налоговых платежей в бюджет | |

| 4. Получена прибыль от реализации патента |

Двухсторонний метод учета применяется не только в бухгалтерии, но и в управлении личными финансами.

На активно-пассивных счетах учитываются расчеты с организациями и физическими лицами, включая дебиторскую и кредиторскую задолженность.

При использовании заемных средств возникает кредиторская задолженность перед кредиторами. Если компании должны другие организации или физические лица, их называют дебиторами, а задолженность — дебиторской.

Дебиторы должны компании, а кредиторы — это те, кому должно предприятие. Термин «дебет» происходит от латинского слова debet, что означает «должен», а «кредит» — от слова credo, переводящегося как «верю».

71 — «Расчеты с подотчетными лицами»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с различными дебиторами и кредиторами»;

99 — «Прибыли и убытки».

| Описание операции | Сумма, р. |

| 1. Получена прибыль от продажи товаров | |

| 2. Зафиксирована убыль готовой продукции на складе | |

| 3. Уплачен штраф за задержку налоговых платежей в бюджет | |

| 4. Получена прибыль от реализации патента |

Эти счета могут иметь сальдо по дебету или кредиту в зависимости от финансовых результатов за отчетный период.

Некоторые счета могут иметь развернутое сальдо, то есть одновременно по дебету и кредиту. В этом случае дебетовое сальдо отображается в активе, а кредитовое — в пассиве.

Для вычисления остатка по пассивному счету на конец отчетного периода можно использовать следующую формулу:

На пассивных счетах увеличение источников формирования средств отображается справа, и сальдо может быть только кредитовым.

Остатки по активным счетам, отражающим имущество, и по пассивным, показывающим источники этого имущества, связываются и отображаются в активе и пассиве баланса.

Существуют активно-пассивные счета, которые имеют признаки как активных, так и пассивных. На таких счетах остаток может быть дебетовым, кредитовым или одновременно дебетовым и кредитовым (развернутое сальдо).

Средства на пассивных счетах — это ресурсы банка для кредитования и финансирования, а задолженность на активных счетах демонстрирует использование этих ресурсов.

Счета в банке делятся на балансовые и внебалансовые. Балансовые счета бывают активными и пассивными и группируются по экономическому содержанию. В одном разделе могут находиться как активные, так и пассивные счета.

| Активный счет | Пассивный счет | ||

| Дебет | Кредит | Дебет | Кредит |

| Начальное сальдо | Начальное сальдо | ||

| Увеличение (+) | Уменьшение (-) | Уменьшение (-) | Увеличение (+) |

| Конечное сальдо | Конечное сальдо |

Для учета материальных ценностей используется счет другой формы, который включает натуральные показатели. Эта форма применяется в основном на аналитических счетах.

Аналитические счета служат для детального описания объекта наблюдения и открываются в дополнение к каждому синтетическому счету.

Эксперты отмечают, что анализ сальдо на начало и конец отчетного периода является ключевым элементом в оценке финансового состояния предприятия. Сальдо на начало периода отражает стартовые условия, в то время как сальдо на конец позволяет увидеть результаты деятельности и изменения в финансовых потоках. Важно учитывать, что положительное сальдо на конец может свидетельствовать о росте активов и успешной стратегии управления, тогда как отрицательное может указывать на финансовые проблемы или неэффективное использование ресурсов. Специалисты рекомендуют регулярно проводить анализ этих показателей, чтобы своевременно выявлять тенденции и принимать обоснованные решения для оптимизации финансовой политики. Такой подход способствует более глубокому пониманию экономической ситуации и позволяет компаниям адаптироваться к изменениям на рынке.

Что такое входящее и исходящее сальдо.

По правилам оформления этой таблицы, записи, которые относятся к дебету, расположены в левой колонке таблицы.

| Статья | Сальдо на начало периода | Сальдо на конец периода | Изменение сальдо |

|---|---|---|---|

| Денежные средства | 10 000 руб. | 15 000 руб. | +5 000 руб. |

| Дебиторская задолженность | 5 000 руб. | 7 000 руб. | +2 000 руб. |

| Кредиторская задолженность | 3 000 руб. | 4 000 руб. | +1 000 руб. |

| Товары на складе | 20 000 руб. | 18 000 руб. | -2 000 руб. |

| Основные средства | 100 000 руб. | 100 000 руб. | 0 руб. |

Интересные факты

Вот несколько интересных фактов, связанных с темой сальдо в экономике:

-

Сальдо как индикатор финансового состояния: Сальдо на начало и конец периода позволяет оценить финансовое состояние компании или государства. Положительное сальдо указывает на прибыль и рост, в то время как отрицательное сальдо может сигнализировать о финансовых трудностях или необходимости пересмотра стратегии.

-

Влияние на экономическую политику: Сальдо внешнеэкономических операций (например, сальдо торгового баланса) может существенно влиять на экономическую политику страны. Например, постоянный дефицит может привести к девальвации национальной валюты или изменению налоговой политики для стимулирования экспорта.

-

Сальдо в бухгалтерии: В бухгалтерском учете сальдо на начало и конец периода является важным элементом для составления отчетности. Оно помогает отслеживать изменения в активах и пассивах, а также обеспечивает прозрачность финансовых потоков, что важно для инвесторов и кредиторов.

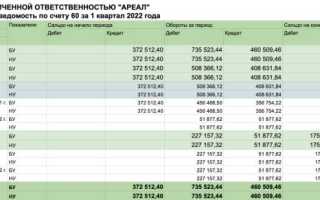

ОСВ по счету 60: как читать

Развернутым считается сальдо по активно-пассивному счету с субсчетами, включающим дебетовое и кредитовое сальдо.

Корректное название оборотной ведомости – оборотно-сальдовая ведомость, так как она содержит обороты и остатки (сальдо). Также ее могут называть оборотным балансом.

Суммы в бухгалтерской отчетности по расчетам с банками и бюджетом должны согласовываться с соответствующими организациями и совпадать. Наличие неурегулированных сумм по этим расчетам на бухгалтерском балансе недопустимо.

Роль сальдо в финансовом анализе и планировании

Сальдо, как ключевой элемент финансового анализа, представляет собой разницу между доходами и расходами за определенный период. В контексте экономического планирования сальдо играет важную роль, позволяя организациям и государственным учреждениям оценивать свою финансовую устойчивость и принимать обоснованные решения.

Сальдо на начало и сальдо на конец отчетного периода являются основными показателями, которые помогают в анализе финансового состояния. Сальдо на начало периода отражает финансовые ресурсы, доступные организации на момент начала отчетного периода, тогда как сальдо на конец периода показывает, сколько ресурсов осталось после всех операций, проведенных в течение этого времени.

Для эффективного финансового анализа важно учитывать не только абсолютные значения сальдо, но и их динамику. Изменение сальдо за период может свидетельствовать о тенденциях в доходах и расходах, а также о том, насколько успешно организация управляет своими финансами. Например, положительное сальдо на конец периода может указывать на успешное выполнение финансового плана, в то время как отрицательное сальдо может сигнализировать о необходимости пересмотра стратегии расходов или увеличения доходов.

Сальдо также служит основой для составления прогнозов и бюджетирования. На его основе можно разрабатывать финансовые модели, которые помогут предсказать будущие потоки денежных средств и определить, какие меры необходимо предпринять для достижения финансовых целей. Например, если сальдо на конец периода показывает дефицит, это может стать сигналом для пересмотра бюджета и сокращения ненужных расходов.

Кроме того, сальдо является важным инструментом для анализа ликвидности и платежеспособности. Положительное сальдо свидетельствует о том, что организация способна выполнять свои обязательства, в то время как отрицательное сальдо может указывать на потенциальные проблемы с ликвидностью. Это особенно важно для кредиторов и инвесторов, которые оценивают финансовое состояние компании перед принятием решения о предоставлении кредита или инвестировании средств.

Таким образом, сальдо на начало и конец отчетного периода, а также его динамика, играют ключевую роль в финансовом анализе и планировании. Понимание этих показателей позволяет организациям более эффективно управлять своими финансами, принимать обоснованные решения и достигать поставленных целей.

Вопрос-ответ

Что такое сальдо начальное и сальдо конечное?

Начальное сальдо — остаток на начало периода. Конечное сальдо — остаток на конец периода. Оборот за период — сумма операций за период.

Как рассчитать сальдо в экономике?

Сальдо — остаток на бухгалтерском счете на конец учетного периода. Проще всего представить его как разницу между поступлениями на расчетный счет и списаниями с него. Сегодня компания получила на счет 15 000 ₽, а списала 8 000 ₽. Если в начале дня на счете денег не было, сальдо — 7 000 ₽.

Что значит сальдо на начало?

Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций. Дебетовый и кредитовый обороты за период рассчитываются на основании операций только за рассматриваемый период. Сальдо за период — суммарный результат операций за рассматриваемый период.

Как рассчитать конечное и начальное сальдо?

Для расчёта конечного сальдо к начальному прибавляем поступления и вычитаем расходы: Конечное сальдо = начальное + поступления – расходы: 100 000 + 150 000 – 80 000 = 170 000 рублей. Разница 170 000 рублей — это остаток средств на бухгалтерском счёте 51 «Расчётные счета» Василия после всех операций за месяц.

Советы

СОВЕТ №1

Изучите основные термины и понятия, связанные с сальдо, чтобы лучше понимать его значение в экономике. Знание таких терминов, как активное и пассивное сальдо, поможет вам анализировать финансовые отчеты и экономические показатели.

СОВЕТ №2

Регулярно обновляйте таблицы с сальдо, чтобы отслеживать изменения в финансовом состоянии. Это позволит вам выявлять тенденции и принимать обоснованные решения на основе актуальных данных.

СОВЕТ №3

Используйте графические инструменты для визуализации сальдо. Графики и диаграммы помогут вам лучше понять динамику изменений и выявить ключевые моменты, требующие внимания.

СОВЕТ №4

Сравнивайте сальдо с предыдущими периодами и с аналогичными показателями других организаций или стран. Это даст вам возможность оценить эффективность управления финансами и выявить области для улучшения.