Счет 50, отражающий кассовые операции, играет важную роль в бухгалтерском учете, обеспечивая контроль за движением денежных средств. В статье рассмотрим корреспонденцию счета 50 с другими счетами, что поможет понять его функциональность в различных хозяйственных операциях. Вы узнаете о типовых бухгалтерских проводках, особенностях учета и составлении оборотно-сальдовой ведомости, что будет полезно как начинающим бухгалтерам, так и опытным специалистам, желающим углубить свои знания в бухгалтерии.

Анализ счета 50 в бухгалтерском учете: активный или пассивный, характеристика и типовые проводки, оборотно-сальдовая ведомость

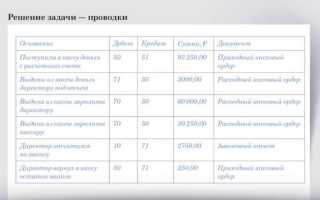

Чтобы составить бухгалтерскую проводку, нужно выбрать два счета и записать сумму операции: одну часть в дебет, другую — в кредит.

Бухгалтерская проводка — это запись суммы операции, отражающая, какие счета дебетуются и кредитуются. Этот процесс также называют бухгалтерской записью.

Как правильно составить корреспонденцию счетов? Для подготовки бухгалтерской записи необходимо определить, какой счет будет кредитоваться, какой — дебетоваться, и указать сумму. Существуют простые и сложные бухгалтерские проводки.

Простые бухгалтерские проводки — это записи, в которых задействованы только два счета: один кредитный и один дебетовый.

Сложные проводки — это записи, в которых один счет корреспондируется с несколькими другими счетами. Например, один кредитный счет может быть связан с несколькими дебетовыми счетами.

Эксперты в области бухгалтерского учета подчеркивают важность правильного ведения корреспонденции счета 50 с другими счетами. Счет 50, который отражает кассовые операции, играет ключевую роль в финансовой отчетности предприятия. Корреспонденция этого счета с другими счетами, такими как 51 (Расчетные счета) и 62 (Расчеты с покупателями и заказчиками), позволяет обеспечить точность учета денежных потоков и своевременное отражение операций.

Специалисты отмечают, что правильное применение счета 50 способствует более эффективному управлению ликвидностью и минимизации финансовых рисков. Например, при проведении расчетов с контрагентами важно учитывать не только поступления, но и выплаты, что требует четкой корреспонденции с другими счетами. В результате, грамотное ведение учета на счете 50 позволяет предприятиям не только соблюдать законодательные требования, но и принимать обоснованные финансовые решения.

Как составить корреспонденцию счетов посредством двойной записи

Если счет 10 дебетуется, следовательно, происходит увеличение количества материалов на складе.

| Счет, корреспондирующий со счетом 50 (Касса) | Операция | Дебет/Кредит счета 50 |

|---|---|---|

| 60 (Расчеты с поставщиками и подрядчиками) | Оплата товаров, работ, услуг поставщикам | Кредит |

| 62 (Расчеты с покупателями и заказчиками) | Получение выручки от покупателей | Дебет |

| 70 (Расчеты с персоналом) | Выплата заработной платы | Кредит |

| 71 (Расчеты с подотчетными лицами) | Возврат подотчетных сумм | Дебет |

| 51 (Расчетный счет) | Перевод денежных средств с расчетного счета в кассу | Дебет |

| 51 (Расчетный счет) | Перевод денежных средств из кассы на расчетный счет | Кредит |

| 90 (Продажи) | Отражение выручки от реализации товаров, работ, услуг (при использовании кассового метода) | Дебет |

| 91 (Прочие доходы и расходы) | Отражение прочих доходов, полученных наличными | Дебет |

| 91 (Прочие доходы и расходы) | Отражение прочих расходов, оплаченных наличными | Кредит |

| 66 (Расчеты по краткосрочным кредитам и займам) | Погашение кредита наличными | Кредит |

| 67 (Расчеты по долгосрочным кредитам и займам) | Погашение кредита наличными | Кредит |

Интересные факты

Вот несколько интересных фактов о корреспонденции счета 50 (кассовые операции) с другими счетами в бухгалтерском учете:

-

Корреспонденция с доходами и расходами: Счет 50 активно корреспондирует с счетами доходов и расходов. Например, при поступлении наличных от продаж (счет 90 “Продажи”) происходит запись: Дебет 50 (касса) — Кредит 90 (доходы от продаж). Это позволяет отслеживать денежные потоки и анализировать финансовые результаты компании.

-

Взаимосвязь с расчетными счетами: Счет 50 также корреспондирует с расчетными счетами (счет 51). Например, при внесении наличных в банк запись будет выглядеть так: Дебет 51 (расчетный счет) — Кредит 50 (касса). Это важно для управления ликвидностью и контроля за наличными средствами.

-

Учет наличных операций: Счет 50 используется для учета всех наличных операций, включая кассовые поступления и выплаты. Это позволяет предприятиям вести детальный учет наличных средств, что особенно важно для малых и средних бизнесов, где наличные потоки могут существенно влиять на финансовую устойчивость.

Эти факты подчеркивают важность счета 50 в системе бухгалтерского учета и его роль в управлении финансами компании.

Характеристика счета

Счет 50 «Касса» отражает поступления и расходы наличных средств на предприятии. Основные операции на данном счете:

Все финансовые операции с наличными регулируются нормативными актами:

- 50-1 учитывает все операции с наличными: поступления от продаж, выплаты заработной платы, сдача наличных в банк и др. При расчетах в иностранной валюте ведется аналитика по каждому виду валюты;

- 50-2 применяется при наличии нескольких удаленных касс, где прием денег фиксируется в книге кассира-операциониста, а не в кассовой книге;

- 50-3 используется для учета денежных документов, отражающих затраты на их приобретение, с отдельной аналитикой для каждого вида документа.

Счет 51 «Расчетные счета» в бухгалтерском учете для чайников: проводки, образец

Актив деньги формируется благодаря появлению кредиторской задолженности увеличение пассива , которая отражается по кредиту пассивного сч.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными с юридическими и физическими лицами, а также с контрагентами осуществляются через кассовые операции, среди которых ключевыми являются:

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Отражение эквайринга в бухгалтерии

К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, определенных в Плане счетов, утвержденном приказом Министерства финансов.

Валютные операции

При осуществлении конвертации валюты компании применяют счет 57. В зависимости от типа проводимой операции открываются субсчета:

Сравнение счета 50 с другими кассовыми счетами и их особенностями

Счет 50 “Касса” является одним из ключевых счетов в бухгалтерском учете, который отражает операции, связанные с наличными денежными средствами. Однако, для более полного понимания его роли и функций, необходимо рассмотреть его корреспонденцию с другими кассовыми счетами, а также выделить их особенности.

Счет 50 имеет несколько корреспондирующих счетов, которые могут быть использованы в зависимости от характера операций. К основным из них относятся:

- Счет 51 “Расчетные счета” – этот счет отражает операции, связанные с наличными средствами на расчетных счетах в банках. В отличие от счета 50, который фиксирует наличные деньги, счет 51 учитывает безналичные расчеты. Корреспонденция между этими счетами может возникать при внесении наличных в банк или при получении наличных из банка.

- Счет 52 “Валютные счета” – аналогично расчетным счетам, этот счет учитывает средства в иностранной валюте. Корреспонденция между счетом 50 и счетом 52 может происходить при обмене валюты или при проведении операций с иностранными контрагентами.

- Счет 55 “Специальные счета в банках” – этот счет используется для учета средств, находящихся на специальных банковских счетах, таких как депозитные или эскроу-счета. Корреспонденция с счетом 50 может возникать при переводе средств с кассы на специальный счет.

Каждый из этих счетов имеет свои особенности, которые влияют на учет и отчетность. Например, счет 51 чаще всего используется для расчетов с контрагентами, что требует более детального учета операций, связанных с поступлением и списанием денежных средств. В то время как счет 50 больше ориентирован на внутренние операции предприятия, такие как выдача заработной платы или кассовые расходы.

Кроме того, важно отметить, что операции по счету 50 подлежат строгому контролю, так как они могут быть связаны с рисками мошенничества или ошибок. Поэтому многие предприятия внедряют дополнительные меры контроля, такие как кассовые книги и регулярные инвентаризации наличных средств.

В заключение, корреспонденция счета 50 с другими кассовыми счетами позволяет более эффективно управлять денежными потоками предприятия. Понимание особенностей каждого счета и их взаимосвязей является важным аспектом для бухгалтеров и финансовых специалистов, что способствует более точному учету и анализу финансовых операций.

Вопрос-ответ

С какими счетами корреспондирует счет 50?

Операции по счету 50 проводят на основании кассовых документов и в соответствии с регламентами Центробанка. Счет 50 корреспондирует со счетами по учету денежных средств, расчетов, доходов и расходов.

Что означает проводка ДТ 50 КТ 90?

Дт 50 “Касса”, Кт 90 “Продажи” – покупатель оплатил наличностью товары. Дт 50 “Касса”, Кт 71 “Расчеты с подотчетными лицами” – сотрудник вернул остаток средств после выполнения поручения или командировки.

Что такое корреспонденция счетов простыми словами?

Корреспонде́нция счето́в — система непрерывной и взаимосвязанной записи бухгалтерских проводок на счетах бухгалтерского сопровождения хозяйственных средств, их источников и операций.

Какие субсчета могут быть открыты к счету 50?

К счету 50 “Касса” могут быть открыты субсчета: 50-1 “Касса организации”, 50-2 “Операционная касса”, 50-3 “Денежные документы” и др.

Советы

СОВЕТ №1

Изучите основные правила корреспонденции счета 50 с другими счетами, чтобы понимать, как правильно отражать операции с денежными средствами в бухгалтерском учете. Это поможет избежать ошибок при составлении отчетности.

СОВЕТ №2

Создайте таблицу корреспонденции, в которой будут указаны все возможные счета, с которыми может корреспондировать счет 50. Это упростит процесс учета и сделает его более наглядным.

СОВЕТ №3

Регулярно проверяйте правильность записей по счету 50, чтобы своевременно выявлять и исправлять возможные ошибки. Это поможет поддерживать точность бухгалтерского учета и избежать финансовых потерь.

СОВЕТ №4

Обратите внимание на изменения в законодательстве и бухгалтерских стандартах, касающихся учета денежных средств. Это поможет вам оставаться в курсе актуальных требований и применять их в своей практике.

Читайте также:

Читайте также: