В статье рассмотрим таблицу расчета прибыли от продажи товара — важный инструмент для анализа финансовых результатов в розничной торговле. Правильное оформление отчета позволяет оценить эффективность продаж и выявить факторы, влияющие на прибыльность бизнеса. Понимание этих аспектов поможет предпринимателям и менеджерам принимать обоснованные решения, оптимизировать затраты и повышать конкурентоспособность.

Отчет по валовой прибыли в Excel с помощью сводных таблиц и диаграмм |

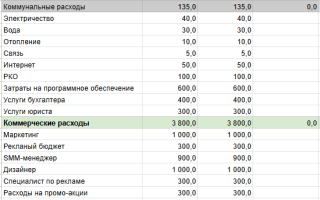

Цифры в таблице изменяются в зависимости от выбранного временного интервала и фильтров, предоставляя информацию о продажах.

Разработка коммерческих проектов предполагает получение дохода, ключевым показателем которого является выручка. В этой статье рассмотрим это понятие.

Выручка от продаж — это доход от реализации товаров или услуг без учета себестоимости. Она определяется на основе общей суммы продаж.

Высокая выручка не всегда свидетельствует об эффективности проекта, но является основным показателем для формирования общего представления об организации.

Анализ выручки можно автоматизировать с помощью программы Class365. Она генерирует отчеты о прибыли и убытках, позволяет анализировать продажи по различным критериям и контролировать остатки денежных средств. Ознакомиться с полным функционалом программы Class365 можно прямо сейчас >>

Эксперты подчеркивают важность правильной структуры таблицы расчета прибыли от продажи товара для эффективного управления бизнесом. Основные элементы отчета должны включать данные о выручке, себестоимости, валовой прибыли и операционных расходах. Четкое разделение этих показателей позволяет быстро оценить финансовое состояние компании и выявить ключевые факторы, влияющие на прибыльность.

Кроме того, специалисты рекомендуют использовать визуализацию данных, чтобы облегчить восприятие информации. Графики и диаграммы могут помочь в анализе трендов и выявлении сезонных колебаний. Важно также регулярно обновлять отчет, чтобы он отражал актуальные данные, что позволит принимать обоснованные решения и адаптироваться к изменениям на рынке. Таким образом, правильно структурированная таблица становится не только инструментом учета, но и стратегическим ресурсом для бизнеса.

Выручка: формулы и примеры подсчета по балансу и в Excel

Мало ее просто получать, необходимо анализировать структуру, выделять показатели прибыль и доход , и тогда вы сможете оценить реальную эффективность организации.

РАСЧЕТ ВАЛОВОЙ ПРИБЫЛИ МЕТОДОМ РАСЧЕТА ПО ТОВАРООБОРОТУ

Этот метод используется розничными организациями в том случае, если на все товары, продаваемые организацией установлен одинаковый процент торговой наценки (надбавки).

В продовольственном магазине ООО «Славянка» на весь ассортимент товаров установлена торговая наценка в размере 30%. Сумма выручки за отчетный период составила 170 000 рублей (с учетом НДС).

Если в течение отчетного периода размер единой наценки меняется (увеличивается или уменьшается) применение этого метода также возможно, однако сумма выручки определяется отдельно для каждого периода действия установленного размера торговой наценки.

Читайте также:

Читайте также:

РАСЧЕТ ВАЛОВОЙ ПРИБЫЛИ ПО АССОРТИМЕНТУ ТОВАРООБОРОТА

ООО «Славянка» торгует в розницу молоком и хлебобулочными изделиями. За отчетный период выручка молочного отдела составила 120 000 рублей, хлебного отдела – 90 000 рублей.

Тогда общая сумма реализованного наложения за отчетный период в ООО «Славянка» составит ВД= 24 000 рублей + 15 300 рублей = 39 300 рублей.

Если в отчетном периоде, по какой-либо группе товаров, происходит изменение торговой наценки, расчет по этой группе товаров производится отдельно для каждого периода действия установленного размера торговой наценки.

РАСЧЕТ ВАЛОВОЙ ПРИБЫЛИ ПО СРЕДНЕМУ ПРОЦЕНТУ

Н в — торговая наценка на выбывшие товары (дебетовый оборот по счета 42 «Торговая наценка» за месяц). Под выбывшими товарами следует понимать документальное выбытие товаров (возврат поставщикам, списание испорченных товаров и тому подобное)

РАСЧЕТ ВАЛОВОЙ ПРИБЫЛИ ПО АССОРТИМЕНТУ ОСТАТКА ТОВАРОВ

Итак, мы рассмотрели все возможные методы расчета реализованного наложения в условиях использования организацией торговли продажных цен. Теперь остановимся на налоговом учете.

НАЛОГОВЫЙ УЧЕТ В РОЗНИЧНОЙ ОРГАНИЗАЦИИ, ИСПОЛЬЗУЮЩЕЙ ПРОДАЖНЫЕ ЦЕНЫ

В целях налогового учета доходы и расходы организация определяет методом начисления, НДС – по мере отгрузки, списание покупной стоимости товаров в расходы осуществляется методом средней стоимости.

Предположим, что на начало отчетного периода в магазине по счету 41.2 «Товары в розничной продаже» числится краска в количестве 120 банок по цене 118 рублей за банку на общую сумму 14 160 рублей. Сальдо по счету 42 «Торговая наценка» составляет 4 720 рублей.

| Наименование товара | Цена продажи (за единицу) | Количество проданных единиц | Выручка от продажи | Себестоимость товара (за единицу) | Затраты на продажу | Валовая прибыль | Чистая прибыль |

|---|---|---|---|---|---|---|---|

| Товар А | |||||||

| Товар Б | |||||||

| Товар В | |||||||

| Итого: |

Интересные факты

Вот несколько интересных фактов, связанных с темой “Таблица Расчета Прибыли от Продажи Товара” и структурой отчета:

-

Анализ маржи: В таблице расчета прибыли важно учитывать не только общую выручку от продаж, но и маржу. Маржа — это разница между ценой продажи и себестоимостью товара. Анализ маржи позволяет бизнесу выявить наиболее прибыльные товары и оптимизировать ассортимент.

-

Влияние сезонности: Структура отчета может включать сезонные колебания продаж. Например, некоторые товары могут продаваться лучше в определенные месяцы или сезоны. Учет этих факторов в таблице позволяет более точно прогнозировать прибыль и планировать запасы.

-

Коэффициенты эффективности: В таблице расчета прибыли можно использовать различные коэффициенты, такие как коэффициент оборачиваемости запасов или рентабельность продаж. Эти показатели помогают оценить эффективность управления товарными запасами и общей финансовой устойчивости бизнеса.

Анализ затрат на производство и продажу товара

Анализ затрат на производство и продажу товара является ключевым элементом в процессе формирования прибыли от продаж. Для успешного ведения бизнеса необходимо учитывать все возможные затраты, которые могут возникнуть на различных этапах жизненного цикла товара. Это включает в себя как прямые, так и косвенные затраты.

-

Читайте также:

Прямые затраты – это те расходы, которые можно непосредственно отнести к производству конкретного товара. К ним относятся:

- Сырьё и материалы: стоимость всех компонентов, необходимых для производства товара.

- Заработная плата: оплата труда работников, непосредственно занятых в производственном процессе.

- Энергетические ресурсы: затраты на электроэнергию, газ и другие ресурсы, используемые в процессе производства.

Косвенные затраты, в свою очередь, не могут быть напрямую отнесены к конкретному товару, но они также существенно влияют на общую стоимость. К ним относятся:

- Аренда помещений: расходы на аренду производственных и складских помещений.

- Амортизация оборудования: распределение стоимости оборудования на протяжении его срока службы.

- Управленческие расходы: затраты на управление, маркетинг и другие вспомогательные функции.

Для более точного анализа затрат важно учитывать не только текущие расходы, но и прогнозировать возможные изменения в будущем. Это может включать в себя:

- Изменение цен на сырьё и материалы.

- Изменение тарифов на энергоносители.

- Возможные изменения в законодательстве, касающиеся налогообложения и трудового законодательства.

Кроме того, необходимо учитывать сезонные колебания спроса на товар, которые могут повлиять на объемы производства и, соответственно, на затраты. Важно также проводить регулярный анализ эффективности затрат, чтобы выявлять области для оптимизации и сокращения расходов.

В заключение, тщательный анализ затрат на производство и продажу товара позволяет не только более точно рассчитывать прибыль, но и принимать обоснованные решения для повышения конкурентоспособности и устойчивости бизнеса на рынке. Эффективное управление затратами является залогом успешного ведения бизнеса и достижения финансовых целей.

Вопрос-ответ

Как рассчитать прибыль от продажи товара?

Как рассчитать прибыль от продаж? Для более детального анализа можно рассчитать валовую, операционную и чистую прибыль: валовая прибыль = выручка — себестоимость.

Как рассчитать прибыль от продажи продукции?

Прибыль от продаж продукции и услуг — это основной финансовый показатель, характеризующий деятельность компании. Прибыль складывается из денежных поступлений за продажу товаров и оказание услуг в наличной или безналичной форме. Понятия прибыли, выручки и доходов компании не равнозначны.

Как рассчитать прибыль от реализации товаров?

Прибыль от реализации товаров определяется как разность между валовым доходом и издержками обращения, относящимися к реализованным товарам. Вышеуказанный показатель есть разность между выручкой от реализации (продажной стоимостью реализованных товаров) и покупной стоимостью проданных товаров.

Какова формула расчета прибыли?

Прибыль = Доходы − Расходы. Доходы — все поступления денежных средств за определенный период времени. Расходы — все затраты за тот же период.

-

Читайте также:

Советы

СОВЕТ №1

Перед началом расчета прибыли от продажи товара, убедитесь, что у вас есть все необходимые данные: стоимость закупки, цена продажи, а также дополнительные расходы, такие как транспортировка и налоги. Это поможет вам получить более точные результаты.

СОВЕТ №2

Используйте таблицу для визуализации данных. Разделите ее на несколько колонок: “Наименование товара”, “Закупочная цена”, “Цена продажи”, “Количество”, “Общие расходы” и “Прибыль”. Это упростит анализ и позволит быстро выявить наиболее прибыльные товары.

СОВЕТ №3

Регулярно обновляйте данные в таблице, чтобы учитывать изменения в ценах и расходах. Это поможет вам адаптироваться к рыночным условиям и принимать более обоснованные решения о ценообразовании и ассортименте.

СОВЕТ №4

Не забывайте анализировать полученные результаты. Сравните прибыль от разных товаров и выявите тенденции. Это позволит вам оптимизировать ассортимент и сосредоточиться на наиболее прибыльных позициях.