В статье рассмотрим ключевые признаки, отличающие внеоборотные активы от оборотных, и представим таблицу для сравнения этих категорий. Понимание различий между ними важно для финансового анализа и управления предприятием, что позволяет эффективно планировать ресурсы, оценивать финансовую устойчивость и принимать обоснованные решения. Эти характеристики помогут предпринимателям и финансовым специалистам лучше ориентироваться в структуре активов компании и оптимизировать финансовую деятельность.

Оборотные активы –

| Дебетовое сальдо по счету 01 «Основные средства»(субсчет «Молодые насаждения») |

| плюс |

| Дебетовое сальдо по счету 07 «Оборудование к установке» |

| плюс |

| Дебетовое сальдо по счету 08 «Вложения во внеоборотные активы» |

| плюс |

| Дебетовое сальдо по счету 15 «Заготовление и приобретение материальных ценностей»(в части, касающейся оборудования к установке) |

| плюс/минус |

| Сальдо по счету 16 «Отклонение в стоимости материальных ценностей»(в части, касающейся оборудования к установке) |

| плюс |

| Дебетовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»(в части авансов и предоплат за работы и услуги, связанные со строительством объектов основных средств) |

| плюс |

| Дебетовое сальдо по счету 97 «Расходы будущих периодов»(в части расходов со сроком списания более 12 месяцев |

Высокая ликвидность означает быструю конвертацию активов в денежные средства.

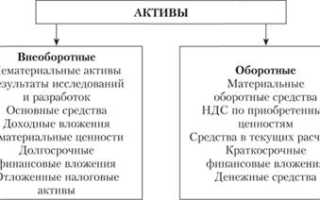

Внеоборотные активы — активы, используемые более 12 месяцев.

К ним относятся: нематериальные активы, результаты исследований и разработок, материальные и нематериальные поисковые активы, основные средства и другие.

Эксперты в области финансов подчеркивают важность различия между внеоборотными и оборотными активами для правильного управления активами компании. Внеоборотные активы, такие как здания, оборудование и нематериальные активы, имеют длительный срок службы и не предназначены для быстрой реализации. Они обеспечивают стабильность и долгосрочную прибыльность бизнеса. В отличие от них, оборотные активы, включая запасы, дебиторскую задолженность и денежные средства, предназначены для краткосрочного использования и могут быстро превращаться в наличные. Это различие критически важно для анализа ликвидности и финансовой устойчивости компании. Эксперты рекомендуют регулярно проводить оценку структуры активов, чтобы оптимизировать финансовые потоки и минимизировать риски. Правильное понимание этих категорий активов позволяет компаниям более эффективно планировать свои инвестиции и управлять ресурсами.

Оборотные и внеоборотные активы примеры

Высокий уровень ликвидности, то есть способности превращаться в денежный эквивалент максимально быстро.

| Признак | Оборотные активы | Внеоборотные активы |

|---|---|---|

| Срок использования | Менее 1 года (или одного операционного цикла) | Более 1 года (или одного операционного цикла) |

| Цель использования | Участвуют в одном операционном цикле, предназначены для продажи или потребления в течение года | Служат для обеспечения деятельности предприятия в течение длительного периода, не предназначены для продажи в краткосрочном периоде |

| Ликвидность | Высокая ликвидность, легко превращаются в денежные средства | Низкая ликвидность, превращение в денежные средства занимает длительное время |

| Примеры | Денежные средства, дебиторская задолженность, запасы, краткосрочные финансовые вложения | Основные средства, нематериальные активы, долгосрочные финансовые вложения |

| Отражение в балансе | В разделе “Оборотные активы” | В разделе “Внеоборотные активы” |

Интересные факты

Вот несколько интересных фактов, которые помогут лучше понять различия между внеоборотными и оборотными активами:

-

Срок использования: Внеоборотные активы, такие как здания, оборудование и земельные участки, предназначены для длительного использования (более одного года), тогда как оборотные активы, включая запасы, дебиторскую задолженность и денежные средства, используются или превращаются в деньги в течение одного операционного цикла (обычно до одного года).

-

Амортизация: Внеоборотные активы подлежат амортизации, что означает, что их стоимость распределяется на протяжении срока службы актива. Это позволяет учитывать износ и уменьшение стоимости актива. Оборотные активы, как правило, не амортизируются, так как они быстро превращаются в наличные средства или потребляются.

-

Роль в финансовом анализе: Внеоборотные и оборотные активы играют разные роли в финансовом анализе компании. Оборотные активы важны для оценки ликвидности и способности компании покрывать краткосрочные обязательства, тогда как внеоборотные активы помогают оценить долгосрочную устойчивость и инвестиционную привлекательность бизнеса.

Эти факты подчеркивают ключевые различия между двумя категориями активов и их значимость в управлении финансами компании.

По каким строкам смотреть валюту баланса

Строка 1600 суммирует итоговые показатели по категориям «Внеоборотные активы» и «Оборотные активы». Строка 1700 отражает итог по разделам «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Определив коэффициент соотношения между оборотными и внеоборотными активами, организация оценит свою обеспеченность ресурсами и выяснит, сколько внеоборотных активов приходится на 1 рубль оборотных.

Внеоборотные активы:

* объекты интеллектуальной собственности;

* права на использование патентов (включая патенты на полезные модели);

* лицензии;

* товарные знаки;

* деловая репутация и другие активы;

* земельные участки;

* здания, сооружения, помещения, производственные цеха;

* незавершенное строительство;

* оборудование;

* транспортные средства;

* животные (например, коровы на молочной ферме);

* многолетние насаждения (например, виноградники на винодельне);

* оборудование, передаваемое по лизинговым соглашениям;

* оборудование, передаваемое по договорам аренды;

* инвестиции в другие компании, филиалы и дочерние предприятия;

* займы на срок более одного года;

* прочие финансовые вложения.

Читайте также:

Читайте также:

Коэффициенты внеоборотных активов — Агрегатор знаний

Числовые критерии отчетности, по которым определяют, подлежит или не подлежит предприятие обязательному аудиту, представлены в ст.

Сравнение оборотного и внеоборотного имущества компании

Категория «оборотные средства» отражает инвестиции денежных средств в производственные и сбытовые процессы для обеспечения их непрерывности.

Оборотный капитал инвестируется в оборотные активы компании. Движение оборотного капитала и его превращение в оборотные активы включает четыре ключевых этапа:

Что относится к внеоборотным активам в балансе?

вложений, учитываемых на счете 08 Вложения во внеоборотные активы , их стоимость списывается в дебет счета 91 Прочие доходы и расходы.

Оборотные активы

- сырьевые материалы (например, хлопок для тканей, сталь для экскаваторов);

- компоненты;

- составные части;

- запасные части;

- горюче-смазочные материалы;

- готовая продукция, не проданная;

- полуфабрикаты;

- инструменты труда, используемые до одного года;

- основные средства стоимостью менее 40 тысяч рублей;

- наличные средства компании;

- средства на банковских счетах (в рублях или иностранной валюте);

- инвестиции в другие компании, филиалы и дочерние структуры;

- краткосрочные займы на срок менее одного года;

- прочие финансовые вложения.

Объем оборотных активов должен обеспечивать производственный процесс необходимыми ресурсами и финансовыми средствами для расчетов с поставщиками и подрядчиками.

Методы оценки оборотных и внеоборотных активов

Оценка активов является важным аспектом финансового учета и анализа, поскольку она позволяет определить стоимость компании и ее финансовую устойчивость. Существует несколько методов оценки как оборотных, так и внеоборотных активов, каждый из которых имеет свои особенности и применяется в зависимости от целей анализа.

1. Метод исторической стоимости

Этот метод основывается на первоначальной стоимости активов, которая была зафиксирована на момент их приобретения. Для внеоборотных активов, таких как здания, оборудование и земельные участки, этот метод часто используется, так как он позволяет учитывать амортизацию и износ. Однако для оборотных активов, таких как запасы и дебиторская задолженность, историческая стоимость может не отражать текущую рыночную стоимость.

2. Метод текущей стоимости

Текущая стоимость активов определяется на основе их рыночной стоимости на момент оценки. Этот метод особенно актуален для оборотных активов, поскольку их стоимость может значительно колебаться в зависимости от рыночных условий. Например, запасы могут иметь разную стоимость в зависимости от спроса и предложения на рынке. Для внеоборотных активов текущая стоимость может быть определена через оценку, проводимую профессиональными оценщиками.

3. Метод ликвидационной стоимости

Ликвидационная стоимость активов представляет собой сумму, которую можно получить при продаже активов в случае ликвидации компании. Этот метод может быть полезен для оценки как оборотных, так и внеоборотных активов, особенно в ситуациях, когда компания испытывает финансовые трудности. Ликвидационная стоимость может быть ниже, чем текущая или историческая стоимость, и учитывает возможные затраты на продажу активов.

4. Метод дисконтированных денежных потоков (DCF)

Этот метод основан на прогнозировании будущих денежных потоков, которые активы могут генерировать, и их дисконтировании до текущей стоимости. DCF часто используется для оценки внеоборотных активов, таких как инвестиции в проекты или долгосрочные активы, поскольку он учитывает временную стоимость денег. Для оборотных активов этот метод может быть менее применим, так как они, как правило, имеют более короткий срок обращения.

5. Метод сравнительного анализа

Сравнительный анализ включает в себя оценку активов на основе цен аналогичных активов на рынке. Этот метод может быть полезен для оценки как оборотных, так и внеоборотных активов, особенно в условиях активного рынка. Например, для оценки запасов можно использовать цены аналогичных товаров, а для внеоборотных активов — цены на аналогичную недвижимость или оборудование.

Каждый из этих методов имеет свои преимущества и недостатки, и выбор подходящего метода зависит от конкретных обстоятельств, целей оценки и типа активов. Важно учитывать, что правильная оценка активов играет ключевую роль в финансовом анализе и принятии управленческих решений.

Вопрос-ответ

Чем внеоборотные активы отличаются от оборотных активов?

К внеоборотным относят активы предприятия, приносящие предприятию доходы в течение более одного года или обычного операционного цикла, если он превышает один год. Другая часть активов предприятия — оборотные активы, приносят доход предприятию один и более раз в течение года.

Как отличить оборотные и внеоборотные активы?

Текущие активы считаются краткосрочными — их можно относительно быстро конвертировать в наличные. Нетекущие активы — это долгосрочные инвестиции, срок службы которых составляет более одного года. В этом руководстве мы обсуждаем, почему важно понимать, чем они отличаются, почему их нужно разделять и как эффективно ими управлять.

Что показывает коэффициент соотношения оборотных и внеоборотных активов?

Коэффициент показывает, сколько рублей оборотных активов приходится на один рубль стоимости внеоборотных активов.

Советы

СОВЕТ №1

Изучите основные характеристики внеоборотных и оборотных активов. Внеоборотные активы, такие как недвижимость и оборудование, имеют долгосрочный характер и не предназначены для быстрой продажи, в то время как оборотные активы, такие как запасы и дебиторская задолженность, используются в краткосрочной перспективе.

СОВЕТ №2

Обратите внимание на срок использования активов. Если актив планируется использовать более одного года, он относится к внеоборотным активам. В противном случае, если срок использования меньше года, это оборотный актив.

СОВЕТ №3

Используйте таблицы для визуализации различий. Создание таблицы, в которой будут перечислены признаки и примеры внеоборотных и оборотных активов, поможет лучше запомнить информацию и быстро ориентироваться в ней.

СОВЕТ №4

Регулярно пересматривайте свои активы. Периодическая оценка активов поможет вам понять, какие из них могут быть переведены из одной категории в другую, а также оптимизировать управление финансами вашей компании.