В статье представлена сводная таблица по счетам денежных средств — важный инструмент для бухгалтеров и финансовых аналитиков. Состав портфеля из главы 6 поможет правильно заполнить бухгалтерский баланс, учитывая дебетовое сальдо счета 04 “Нематериальные активы” и особенности начисления амортизации без использования счета 05 “Амортизация”. Эта информация оптимизирует финансовый учет и повышает точность отчетности, что способствует более эффективному управлению денежными средствами в организации.

Разрабатываем платежный календарь в MS Excel

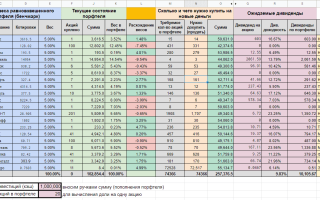

Сводная таблица создается за несколько кликов и позволяет провести базовый анализ статей расходов.

При использовании онлайн-сервисов требуется загружать данные об инвестициях на внешний ресурс, иногда даже делиться личными паролями для импорта информации.

Эксперты в области финансового анализа подчеркивают важность сводной таблицы по счетам денежных средств для эффективного управления портфелем. Они отмечают, что такая таблица позволяет не только отслеживать текущие денежные потоки, но и выявлять тенденции, которые могут повлиять на финансовое состояние компании. Сводная таблица служит инструментом для анализа ликвидности, что особенно актуально в условиях нестабильной экономики.

Кроме того, специалисты рекомендуют регулярно обновлять данные в таблице, чтобы обеспечить актуальность информации для принятия стратегических решений. Правильное составление портфеля, основанное на анализе сводной таблицы, помогает минимизировать риски и оптимизировать доходность. В итоге, использование сводной таблицы становится неотъемлемой частью финансового планирования и управления активами.

Преимущества использования программы

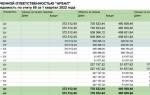

| Счет | Баланс | Доля в портфеле (%) |

|---|---|---|

| Расчетный счет №1234567890 | 100 000 руб. | 25% |

| Сберегательный счет №9876543210 | 200 000 руб. | 50% |

| Инвестиционный счет №1122334455 | 100 000 руб. | 25% |

Интересные факты

Вот несколько интересных фактов, связанных с темой сводной таблицы по счетам денежных средств и составу портфеля:

-

Анализ ликвидности: Сводные таблицы по счетам денежных средств позволяют быстро оценить ликвидность компании. Они помогают визуализировать, сколько наличных средств доступно для покрытия краткосрочных обязательств, что критически важно для финансового планирования и управления рисками.

-

Динамика портфеля: Сводные таблицы могут использоваться для отслеживания изменений в составе портфеля инвестиций. Это позволяет инвесторам видеть, как различные активы (акции, облигации, наличные) влияют на общую доходность и риск портфеля, а также принимать обоснованные решения о ребалансировке.

-

Автоматизация отчетности: Использование сводных таблиц в Excel или других аналитических инструментах значительно упрощает процесс создания финансовых отчетов. Это позволяет быстро обновлять данные и получать актуальную информацию о состоянии денежных средств и составе портфеля, что особенно полезно для компаний с большим объемом транзакций.

Глава 6. Сводная таблица по заполнению бухгалтерского баланса

Просто перетащите элемент в раздел Значения дважды и настройте параметры Операция и Дополнительные вычисления для каждой копии.

1) Дебетовое сальдо счета 04 «Нематериальные активы» (при начислении амортизации без учета счета 05 «Амортизация нематериальных активов»);

2) Разница между дебетовым сальдо счета 04 и кредитовым сальдо счета 05.

Разница между дебетом счета 01 и кредитом счета 02 (исключая субсчет «Амортизация по доходным вложениям в материальные ценности»).

Разница между дебетом счета 03 «Доходные вложения в материальные ценности» и кредитом счета 02, субсчет «Амортизация по доходным вложениям в материальные ценности».

Дебетовое сальдо счета 58, субсчет «Долгосрочные финансовые вложения», уменьшенное на кредитовое сальдо счета 59 «Резервы под обесценивание финансовых вложений», субсчет «Резервы под обесценивание долгосрочных финансовых вложений».

Дебетовое сальдо счета 11 «Животные на выращивании и откорме» плюс (минус) дебетовое (кредитовое) сальдо счета 16 «Отклонение в стоимости материальных ценностей» в части, касающейся животных на выращивании и откорме.

Сумма дебетовых сальдо по счетам: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 46 «Выполненные этапы по незавершенным работам».

Сумма дебетового сальдо счета 41 «Товары», счета 43 «Готовая продукция» плюс (минус) дебетовое (кредитовое) сальдо счета 16 «Отклонение в стоимости материальных ценностей» в части, касающейся товаров, за вычетом кредитового сальдо по счету 42 «Торговая наценка».

Стоимость материально-производственных запасов и признанных расходов, не учтенных в предыдущих строках группы статей «Запасы».

Дебетовое сальдо счета 58, субсчет «Краткосрочные финансовые вложения», уменьшенное на кредитовое сальдо счета 59 «Резервы под обесценивание краткосрочных финансовых вложений».

Кредитовое сальдо счета 80 «Уставный капитал», а для некоммерческих организаций — кредитовое сальдо счета 86 «Целевое финансирование».

Сумма кредитовых сальдо по счетам: 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

Если целевые средства отражаются в балансе отдельно, то это кредитовое сальдо счета 86 «Целевое финансирование».

Кредитовое сальдо счета 75 «Расчеты с учредителями», а если акционеры — работники предприятия, то также кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда», субсчет «Доходы от участия в организации».

Дебетовое сальдо забалансового счета 001 «Арендованные основные средства», субсчет «Основные средства, полученные по договору лизинга».

Дебетовое сальдо забалансового счета 010 «Износ основных средств», субсчет «Износ объектов внешнего благоустройства и других аналогичных объектов».

Сумма дебетовых сальдо забалансовых счетов: 003 «Материалы, принятые в переработку», 005 «Оборудование, принятое для монтажа», 006 «Бланки строгой отчетности», 011 «Основные средства, сданные в аренду» и других забалансовых счетов.

Создание сводной таблицы для анализа данных листа

Изучение и первичное закрепление знаний и умений составлять форму бухгалтерской отчетности организации — отчет о движении денежных средств , формировать следующие профессиональные компетенции.

Настройка сводной таблицы

Примечание: Выбранные поля автоматически добавляются в стандартные области: нечисловые поля — в строки, иерархии дат и времени — в столбцы, числовые — в значения.

Также можно отображать значения в процентах от общего значения поля. В примере ниже сумма расходов изменена на % от общей суммы.

Эти параметры настраиваются в окне Параметры поля значений на вкладке Дополнительные вычисления.

Для этого перетащите элемент в раздел Значения дважды и настройте параметры Операция и Дополнительные вычисления для каждой копии.

Данные должны быть представлены в таблице без пустых строк или столбцов. Рекомендуется использовать таблицу Excel, как в примере выше.

Excel анализирует данные и предлагает несколько вариантов, как в примере с информацией о семейных расходах.

Выберите подходящий вариант и нажмите ОК. Excel создаст сводную таблицу на новом листе и выведет список Поля сводной таблицы.

Если вы используете Excel для Mac 2011 или более ранние версии, кнопка «Сводная таблица» находится на вкладке Данные в группе Анализ.

Excel откроет диалоговое окно для создания таблицы с выбранным диапазоном или именем таблицы. В нашем случае это «таблица_СемейныеРасходы».

В разделе «Выберите, куда поместить отчет таблицы» выберите Новый или Существующий. Если выбрали На существующий лист, укажите ячейку для вставки сводной таблицы.

Значения можно выводить в процентах от значения поля. В приведенном ниже примере сумма расходов изменена на % от общей суммы.

Перетащите элемент в раздел Значения дважды, щелкните правой кнопкой мыши на значении и выберите Параметры поля, затем настройте параметры Суммировать по и Дополнительные вычисления для каждой копии.

На карточке Создание собственной таблицы выберите Новый лист или Существующий лист, чтобы указать место назначения для таблицы.

В области Вставка pivotTable выберите текстовое поле в поле Источник. При изменении источника карточки в области будут недоступны.

Нажмите клавишу ВВОД или кнопку для подтверждения выбора. В области нового источника данных обновятся рекомендации с новыми стеблями.

Как вести портфель ценных бумаг в Excel: преимущества программы, правила ведения отчетности, сложности

Укажите определение финансовой деятельности, приме няемое в целях составления отчета о движении денежных средств в настоящее время.

Форма Отчета о движении денежных средств утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Подробнее о том, с какого момента нужно применять эту форму, см. Какие документы сдавать в составе бухгалтерской отчетности .

Дебетовый оборот по счету 51 в корреспонденции со счетом 57 (актуально, если в розничной торговле происходит оплата банковскими картами)

Кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»

Кредитовый оборот по счету 51 в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль»

Дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (в части поступлений от продажи акций и долей других организаций)

Дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами», 73 «Расчеты с персоналом по прочим операциям», 58-3 «Предоставленные займы»

Дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Кредитовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Кредитовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 58-1 «Паи и акции», 58-4 «Вклады по договору простого товарищества»

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам

Кредитовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 76 «Расчеты с разными дебиторами и кредиторами», 73 «Расчеты с персоналом по прочим операциям»

Кредитовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Кредитовый оборот по счетам 50, 51 в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Курсовые разницы, которые образовались в результате отличия курса валюты на дату заполнения Отчета и на дату совершения операций в иностранной валюте

- денежные потоки комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

- косвенные налоги (НДС и акцизы) в составе поступлений от покупателей и заказчиков платежей поставщикам и подрядчикам и платежей в бюджет России или возмещение из него;

- поступления от контрагента в счет возмещения коммунальных платежей и сами эти платежи в арендных и иных аналогичных отношениях;

- оплата транспортировки грузов с получением равной компенсации от контрагента.

При определении показателя данных строк могут учитываться также суммы НДС, уплаченные (полученные) в связи с инвестиционными и финансовыми операциями (подп. «б» п. 16, п. 12 ПБУ 23/2011).

Методы визуализации данных сводной таблицы для улучшения анализа

Визуализация данных сводной таблицы является важным инструментом для улучшения анализа финансовых показателей и понимания структуры денежных средств. Эффективные методы визуализации помогают не только представить данные в более наглядном виде, но и выявить скрытые закономерности, тренды и аномалии, которые могут быть упущены при простом просмотре числовых значений.

Одним из наиболее распространенных методов визуализации является использование графиков и диаграмм. Например, столбчатые диаграммы позволяют наглядно сравнивать различные категории денежных средств, такие как наличные, банковские счета и инвестиции. С помощью таких диаграмм можно быстро определить, какая категория занимает наибольшую долю в общем портфеле, что может быть полезно для принятия решений о перераспределении активов.

Круговые диаграммы также являются популярным инструментом для визуализации структуры портфеля. Они позволяют увидеть процентное соотношение различных компонентов, что помогает в оценке рисков и ликвидности. Например, если круговая диаграмма показывает, что большая часть средств сосредоточена в одном активе, это может сигнализировать о необходимости диверсификации.

Линейные графики идеально подходят для отображения динамики денежных потоков во времени. С их помощью можно отслеживать изменения в доходах и расходах, а также выявлять сезонные колебания или тренды. Это особенно важно для бизнеса, где понимание временных паттернов может помочь в планировании бюджета и управлении денежными средствами.

Кроме того, использование тепловых карт может значительно упростить анализ больших объемов данных. Тепловые карты позволяют визуализировать данные по категориям и временным периодам, выделяя наиболее значимые значения цветом. Это помогает быстро идентифицировать области, требующие внимания, например, месяцы с наибольшими расходами или категории, где наблюдается рост доходов.

Интерактивные дашборды также становятся все более популярными в анализе данных. Они позволяют пользователям взаимодействовать с данными, фильтровать информацию по различным параметрам и получать мгновенные обновления. Это особенно полезно для руководителей, которым необходимо принимать решения на основе актуальных данных в реальном времени.

Наконец, важно учитывать, что выбор метода визуализации должен зависеть от конкретных целей анализа и аудитории. Для финансовых аналитиков могут быть полезны более сложные визуализации, такие как графики с несколькими осями или комбинированные диаграммы, в то время как для широкой аудитории лучше использовать более простые и интуитивно понятные форматы.

В заключение, применение различных методов визуализации данных сводной таблицы позволяет значительно улучшить анализ денежных средств и состав портфеля. Правильный выбор инструментов визуализации может помочь в более глубоком понимании финансовых показателей и принятии обоснованных решений.

Вопрос-ответ

Что такое сводная таблица по счетам денежных средств?

Сводная таблица по счетам денежных средств — это инструмент, который позволяет организовать и визуализировать информацию о состоянии и движении денежных средств на различных счетах. Она помогает отслеживать баланс, доходы и расходы, а также планировать финансовые потоки.

Как правильно составить портфель денежных средств?

Для составления портфеля денежных средств необходимо определить цели инвестирования, выбрать подходящие финансовые инструменты (например, депозиты, облигации или акции) и распределить средства между ними с учетом уровня риска и ожидаемой доходности. Важно также регулярно пересматривать и корректировать портфель в зависимости от изменений на рынке и личных финансовых целей.

Какие преимущества дает использование сводной таблицы для управления финансами?

Использование сводной таблицы позволяет более эффективно управлять финансами, так как она предоставляет наглядный обзор всех денежных средств, помогает выявить тенденции в расходах и доходах, а также упрощает процесс планирования бюджета. Это способствует более осознанному принятию финансовых решений и улучшению финансовой дисциплины.

Советы

СОВЕТ №1

Перед составлением сводной таблицы по счетам денежных средств, тщательно проанализируйте все свои источники доходов и расходов. Это поможет вам более точно отразить финансовое состояние и выявить области, требующие внимания.

СОВЕТ №2

Регулярно обновляйте сводную таблицу, чтобы она отражала актуальную информацию. Это позволит вам отслеживать изменения в ваших финансах и принимать обоснованные решения по управлению денежными средствами.

СОВЕТ №3

Используйте цветовые коды или графические элементы в таблице для визуализации данных. Это поможет быстро ориентироваться в информации и выделять ключевые моменты, такие как превышение бюджета или значительные изменения в доходах.

СОВЕТ №4

Не забывайте о резервном фонде. Включите в сводную таблицу отдельный раздел для накоплений на непредвиденные расходы, чтобы быть готовым к финансовым неожиданностям.