Военная ипотека — важный инструмент для военнослужащих, позволяющий приобретать жилье с использованием накоплений, формируемых за годы службы. В статье представим таблицу начислений по военной ипотеке по годам, что поможет участникам программы понять, как формируются их накопления и какие суммы они могут ожидать. Также ответим на часто задаваемые вопросы о получении информации о накоплениях и особенностях военной ипотеки, что сделает финансовую планировку более прозрачной и эффективной.

Рассчитать военную ипотеку: как узнать сумму накоплений по номеру реестра и пример расчета, а также на кого распространяется и как влияет возраст Пособие. Гуру

Спустя три года участник программы может подать заявление на использование накопленных средств для целевого жилищного кредита.

Военная ипотека — программа, обеспечивающая военнослужащих жильем через ипотечное кредитование при соблюдении условий контракта, независимо от звания.

Каждый случай уникален, и в наших статьях мы рассматриваем стандартные методы решения юридических вопросов.

Если вам нужна помощь с вашей проблемой, воспользуйтесь формой онлайн-консультанта справа или позвоните по номеру 8 (800) 302-76-93. Это быстро и бесплатно!

- Общая сумма накоплений с учетом инвестиционного дохода — 2 529 568 руб.

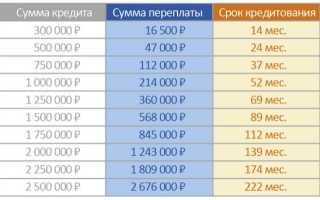

- Стоимость жилья — 4 500 000 руб.

- Первоначальный взнос зависит от банка — минимум 10%. В Сбербанке он составляет 15%, что в нашем примере составит 675 000 руб. Накопления по НИС превышают эту сумму, дополнительные средства не потребуются, но могут быть использованы при необходимости.

- Сумма кредита: 4 500 000 руб. – 2 529 568 руб. = 1 970 432 руб.

- Процентная ставка по военной ипотеке в Сбербанке — 9,5%.

- Срок кредитования устанавливается банком в зависимости от возраста заемщика и не должен превышать 45 лет на момент полного погашения. Если военнослужащему 31 год, максимальный срок кредита составит 14 лет.

Эксперты отмечают, что начисления по Военной Ипотеке имеют свои особенности, которые важно учитывать при планировании бюджета. В течение последних лет наблюдается стабильный рост интереса к этому виду ипотечного кредитования среди военнослужащих. Анализ данных показывает, что максимальные суммы начислений варьируются в зависимости от региона и времени службы.

Специалисты рекомендуют внимательно изучать таблицы начислений, так как они могут существенно влиять на финансовые решения. Важно учитывать не только размер первоначального взноса, но и условия, предлагаемые различными банками. Ответы на часто задаваемые вопросы помогают разобраться в нюансах, таких как возможность досрочного погашения и изменения процентной ставки.

Таким образом, грамотный подход к изучению начислений по Военной Ипотеке позволит военнослужащим более эффективно управлять своими финансами и избежать возможных ошибок при оформлении кредита.

Военная ипотека по годам службы – как правильно рассчитать

| Год вступления в накопительно-ипотечную систему | Сумма взносов |

| 2022 | 299081.2 |

| 2022 | 288410.0 |

| 2019 | 280009.7 |

| 2018 | 268465.6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 800 302-76-93.

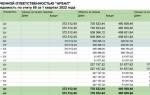

| Год | Начисления на накопительный счет (руб.) | Размер ежемесячного платежа (руб.) |

|---|---|---|

| 2024 | 100 000 | 20 000 |

| 2025 | 110 000 | 22 000 |

| 2026 | 120 000 | 24 000 |

| 2027 | 130 000 | 26 000 |

| 2028 | 140 000 | 28 000 |

Интересные факты

Вот несколько интересных фактов о военной ипотеке и начислениях по годам:

-

История военной ипотеки: Военная ипотека в России была введена в 2005 году как способ поддержки военнослужащих в приобретении жилья. С тех пор программа значительно расширилась, и на сегодняшний день она охватывает не только действующих военнослужащих, но и уволенных с военной службы.

-

Годовые начисления: Размер ежегодных начислений по военной ипотеке зависит от многих факторов, включая инфляцию и изменения в законодательстве. Например, в 2020 году сумма, которую военнослужащие могли накопить за 3 года службы, составляла около 2,5 миллионов рублей, что значительно увеличивало доступность жилья для военнослужащих.

-

Таблица начислений: В таблицах начислений по годам можно увидеть, как менялись условия программы. Например, в разные годы менялись ставки по ипотечным кредитам и размеры государственных субсидий, что влияло на общую сумму, которую военнослужащие могли использовать для покупки жилья. Это позволяет анализировать тенденции и делать прогнозы на будущее.

Если у вас есть конкретные вопросы по этой теме, я с радостью помогу!

Сколько денег дают на кредит по военной ипотеке в месяц

Давайте рассмотрим ситуацию на примере накоплений военнослужащего, участника НИС на 1 декабря 2017 года, который начал участвовать в системе в январе 2010 года.

При средней доходности 9% ориентировочная сумма дохода от инвестиций накоплений до использования военной ипотеки составила бы:

Накопления по военной ипотеке в 2024 году: как и где посмотреть

купить можно квартиру в новостройке в том числе по ДДУ на этапе строительства , на вторичном рынке и даже участок с домом.

Накопления по военной ипотеке

Согласно Федеральному закону №117, в накопительной системе могут участвовать офицеры, прапорщики и мичманы. Контрактные рядовые, начиная со второго срока службы, могут подать рапорт для вступления в НИС.

Каждый год государство выделяет средства из бюджета, которые ежемесячно перечисляются на индивидуальные счета военнослужащих.

После трех лет участия в НИС военнослужащие могут воспользоваться льготной ипотекой, используя накопленные средства в качестве первоначального взноса.

Изменения в законодательстве, влияющие на военную ипотеку: что нового в 2024 году

В 2024 году в законодательстве, касающемся военной ипотеки, произошли значительные изменения, которые могут повлиять на военнослужащих и их семьи. Эти изменения направлены на улучшение условий получения и обслуживания военной ипотеки, а также на упрощение процесса оформления документов.

Одним из ключевых нововведений является увеличение максимальной суммы кредита, доступного для военнослужащих. Теперь военнослужащие могут рассчитывать на более крупные суммы, что позволит им приобретать жилье в более дорогих регионах или выбирать более просторные квартиры. Это изменение стало возможным благодаря пересмотру критериев оценки стоимости жилья и индексации предельных значений кредита.

Кроме того, в 2024 году введены новые правила, касающиеся сроков оформления военной ипотеки. Теперь процесс получения кредита будет значительно ускорен благодаря упрощению процедуры подачи документов и уменьшению количества необходимых справок. Это позволит военнослужащим быстрее получать одобрение на ипотеку и, соответственно, быстрее приобретать жилье.

Также стоит отметить, что в этом году предусмотрены дополнительные меры поддержки для военнослужащих, которые столкнулись с финансовыми трудностями. В случае временной потери дохода или других непредвиденных обстоятельств, военнослужащие смогут рассчитывать на отсрочку платежей по ипотечному кредиту. Это нововведение призвано снизить финансовую нагрузку на семьи военнослужащих в сложные времена.

Не менее важным изменением стало расширение перечня объектов недвижимости, которые можно приобретать по программе военной ипотеки. Теперь военнослужащие могут использовать средства ипотеки не только для покупки квартир и домов, но и для приобретения земельных участков под строительство. Это открывает новые возможности для военнослужащих, желающих построить собственное жилье.

Кроме того, в 2024 году планируется внедрение новых цифровых технологий, которые упростят процесс взаимодействия между военнослужащими, банками и государственными органами. Внедрение онлайн-платформ для подачи заявок на военную ипотеку и отслеживания статуса кредитования позволит значительно сократить время на оформление и повысить прозрачность процесса.

В заключение, изменения в законодательстве, касающиеся военной ипотеки в 2024 году, направлены на улучшение условий для военнослужащих и их семей. Эти нововведения помогут сделать процесс получения ипотеки более доступным и удобным, что, безусловно, положительно скажется на качестве жизни военнослужащих и их близких.

Вопрос-ответ

Можно ли забрать накопления после 10 лет выслуги?

При увольнении после 10 лет службы по собственному желанию или по статье деньги НИС нужно вернуть. Срок возврата — 10 лет. При выслуге более 20 лет деньги НИС при увольнении не нужно возвращать государству.

Какова сумма накоплений по НИС в 2025 году?

Накопительный взнос для участников НИС составит 383 979 рублей 30 копеек в год или 31 998 рублей 27 копеек в месяц.

Каковы начисления по военной ипотеке в 2025 году?

Она не зависит от звания или рода войск. Обычно сумма растет из года в год: так, взнос составлял 367 444,3 рубля, а он вырос до 383 979,3 рубля. Некоторые категории военнослужащих — например, офицеры — включаются в программу автоматически.

Советы

СОВЕТ №1

Изучите условия программы военной ипотеки. Перед тем как принимать решение, внимательно ознакомьтесь с требованиями и условиями, которые могут изменяться в зависимости от года. Это поможет избежать недоразумений и обеспечит правильное понимание всех этапов процесса.

СОВЕТ №2

Регулярно проверяйте изменения в законодательстве. Законодательство, касающееся военной ипотеки, может меняться, поэтому важно быть в курсе последних нововведений. Подписывайтесь на официальные источники информации, чтобы не пропустить важные обновления.

СОВЕТ №3

Составьте финансовый план. Прежде чем брать ипотеку, оцените свои финансовые возможности и составьте план погашения кредита. Учитывайте все возможные расходы, включая страхование, налоги и коммунальные платежи, чтобы избежать финансовых трудностей в будущем.

СОВЕТ №4

Обратитесь за консультацией к специалистам. Если у вас есть вопросы или сомнения по поводу военной ипотеки, не стесняйтесь обращаться к юристам или финансовым консультантам. Они помогут вам разобраться в нюансах и предложат оптимальные решения для вашей ситуации.