В статье рассмотрим, как мощность двигателя автомобиля влияет на расчет страховой премии по полису ОСАГО. Представим таблицы коэффициентов, которые помогут понять формирование стоимости страховки. Знание этих коэффициентов и факторов, таких как возраст и стаж водителя, позволит более осознанно выбирать страховой полис и сэкономить. Информация будет полезна как опытным водителям, так и новичкам, желающим разобраться в автостраховании.

Базовые ставки ОСАГО в 2024 году

Если автовладелец постоянно проживает за границей и временно использует автомобиль в России, применяется коэффициент 1,7.

Все коэффициенты включаются в формулу для расчета страховой премии или проверки стоимости полиса ОСАГО. Существует 10 различных страховых коэффициентов, не все из которых используются при расчете, но каждый влияет на итоговую стоимость страховки.

Эти данные отображаются в пункте 7 страхового полиса, чтобы страховщик и страхователь понимали, как была сформирована сумма автостраховки.

- Категория и тип транспортного средства. Это определяет, является ли автомобиль легковым или грузовым, принадлежит ли он физическому или юридическому лицу. Каждому типу соответствует свой коэффициент, так как некоторые транспортные средства чаще попадают в ДТП.

- Географическое расположение. В крупных и густонаселённых городах вероятность аварий выше, чем в небольших населённых пунктах. Стоимость страховки зависит от региона, поэтому в каждом районе устанавливается свой тариф в соответствии с законодательством об ОСАГО.

- Опыт вождения. Опытный водитель имеет меньшую вероятность попасть в аварию. Важным фактором также является возраст водителя.

Эксперты в области страхования автомобилей отмечают, что расчет стоимости полиса ОСАГО напрямую зависит от мощности двигателя транспортного средства. В частности, таблица коэффициентов, основанная на киловаттах (кВт), служит основным ориентиром для определения базовой ставки. Чем выше мощность двигателя, тем выше риск, что водитель будет вовлечен в дорожно-транспортное происшествие, что, в свою очередь, отражается на стоимости страховки.

Кроме того, значительную роль играет коэффициент, связанный с возрастом и стажем водителя. Молодые и неопытные водители, как правило, сталкиваются с более высокими тарифами, поскольку статистика показывает, что они чаще становятся участниками аварий. Таким образом, при расчете ОСАГО учитываются как технические характеристики автомобиля, так и индивидуальные параметры водителя, что позволяет страховым компаниям более точно оценивать риски и формировать адекватные тарифы.

Коэффициенты ОСАГО: базовые ставки и тарифы 2024

Если автовладелец на постоянной основе живет за рубежом и временно эксплуатирует машину в РФ, используется КТ размером в 1,7.

| Мощность двигателя (кВт) | Коэффициент мощности | Класс КБМ (влияет на итоговую стоимость) |

|---|---|---|

| До 50 | 1.0 | 1 (минимальный) |

| 50-70 | 1.2 | 2 |

| 70-100 | 1.4 | 3 |

| 100-150 | 1.6 | 4 |

| 150-200 | 1.8 | 5 |

| Свыше 200 | 2.0 | 6 (максимальный) |

Интересные факты

Вот несколько интересных фактов, связанных с ОСАГО, мощностью двигателя и коэффициентами:

-

Коэффициент мощности двигателя: При расчете стоимости полиса ОСАГО учитывается мощность двигателя автомобиля, измеряемая в киловаттах (кВт). Чем выше мощность, тем выше риск аварийности, что отражается на стоимости страховки. Это связано с тем, что более мощные автомобили, как правило, способны развивать большую скорость и могут быть более опасными в случае ДТП.

-

Коэффициент возраст-стаж: В ОСАГО также применяется коэффициент, учитывающий возраст и стаж водителя. Молодые водители и те, у кого стаж вождения менее 3 лет, как правило, платят более высокую страховку. Это связано с статистикой, показывающей, что молодые и неопытные водители чаще попадают в аварии.

-

Таблица коэффициентов: Для расчета стоимости ОСАГО используется специальная таблица коэффициентов, которая позволяет страховщикам учитывать различные факторы, такие как мощность двигателя, возраст водителя, стаж вождения и наличие страхового стажа без убытков. Это делает систему более справедливой, так как каждый водитель платит в зависимости от своего риска.

Примеры расчётов

Расчёты выполняются по формуле: Т = ТБ × КТ × КБМ × КВС × КО × КМ × КС × КН.

Вы можете ознакомиться с этой информацией и присоединиться к обсуждению с другими заинтересованными, а также найти ссылки на полезные онлайн-калькуляторы на странице.

Базовые ставки ОСАГО 2024. Таблица коэффициентов ОСАГО 2024.

КТ территориального коэффициента коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства ;.

Действующие коэффициенты ОСАГО в 2024 году

Перед подписанием договора стоит обратить внимание на стоимость ОСАГО. Для правильного расчета важно понимать, какие корректирующие коэффициенты используются. В полисах они имеют одинаковое обозначение, что помогает избежать недоразумений.

ТБ — базовая ставка

КБМ — коэффициент Бонус-малус

КВС — коэффициент возраста и стажа водителей

КО — коэффициент ограничений

КТ — коэффициент территории

КМ — коэффициент мощности автомобиля

Стоимость ОСАГО зависит от характеристик двигателя автомобиля. Класс мощности (КМ) может как снижать, так и увеличивать цену полиса, но чаще высокая мощность приводит к росту стоимости страховки.

Для получения класса мощности 0,6 необходимо приобрести автомобиль с двигателем мощностью менее 50 л.с. Класс 1 применяется для автомобилей с мощностью от 51 до 70 л.с., а двигатели мощностью свыше 71 л.с. значительно увеличивают стоимость ОСАГО.

КС — коэффициент продолжительности страхования

Этот коэффициент отвечает за уменьшение цены страховки, если она покупается меньше, чем на 9 месяцев. Таким образом дается возможность сэкономить на стоимости ОСАГО тем, кто пользуется машиной в определенный сезон.

КП — коэффициент продолжительности страхования для иностранцев

Для автомобилей, зарегистрированных за границей, стоимость страховки рассчитывается иначе. Вместо обязательного страхования гражданской ответственности (КС) применяется каско (КП), и цена зависит от срока контракта.

КС — коэффициент страхового случая

Коэффициент страхового случая (КС) является важным элементом в расчете стоимости полиса ОСАГО. Он напрямую влияет на размер страховой премии, которую должен уплатить автовладелец. КС учитывает вероятность наступления страхового случая, основываясь на статистических данных о ДТП и убытках, связанных с ними.

При расчете КС учитываются различные факторы, такие как:

- Возраст водителя: Молодые водители, особенно в возрасте до 25 лет, как правило, имеют более высокий коэффициент, так как статистика показывает, что они чаще попадают в аварии.

- Стаж вождения: Чем больше стаж вождения у водителя, тем ниже коэффициент. Опытные водители, как правило, более осторожны и реже становятся участниками ДТП.

- Тип транспортного средства: Разные автомобили имеют разные уровни риска. Например, спортивные машины и автомобили с высокой мощностью двигателя могут иметь более высокий КС по сравнению с обычными легковыми автомобилями.

- Регион регистрации автомобиля: В некоторых регионах уровень аварийности выше, что также может повлиять на коэффициент. Например, в крупных городах, где плотность движения выше, риск ДТП увеличивается.

КС может варьироваться в зависимости от страховой компании, так как каждая организация использует свои собственные методики расчета. Однако, в большинстве случаев, коэффициент страхового случая рассчитывается на основе общепринятых статистических данных и методик, что позволяет обеспечить определенную степень справедливости и прозрачности в процессе страхования.

Важно отметить, что КС не является фиксированным значением и может изменяться в зависимости от поведения водителя. Например, если водитель не имеет страховых случаев в течение определенного периода, его КС может быть снижен при следующем расчете стоимости полиса. Это стимулирует водителей к более осторожному вождению и соблюдению правил дорожного движения.

Таким образом, коэффициент страхового случая является ключевым элементом в системе ОСАГО, который помогает учитывать индивидуальные риски каждого водителя и формировать справедливую стоимость страхового полиса.

Вопрос-ответ

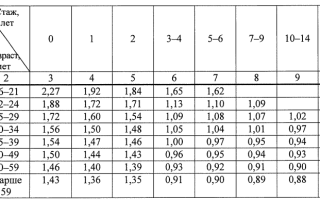

Как узнать свой коэффициент КВС?

Как узнать, какой у вас коэффициент возраста-стажа? Найдите в ней строку с вашим возрастом и столбец со стажем. На их пересечении и будет нужный показатель. Например, если водителю 20 лет, а дата выдачи прав — двухгодичной давности, его КВС равен 1,84.

Как влияет возраст на стоимость ОСАГО?

Возраст водителя и стаж учитываются при расчете стоимости ОСАГО с помощью коэффициента КВС (коэффициент возраста и стажа). Он позволяет учитывать сразу два фактора при определении стоимости ОСАГО. Максимальным КВС будет у водителей-новичков возрастом до 22 лет и стажем вождения менее года.

Какой стаж учитывается при расчете ОСАГО?

Страховщик учитывает стаж с момента выдачи водительского удостоверения.

Советы

СОВЕТ №1

Перед оформлением полиса ОСАГО обязательно ознакомьтесь с таблицей коэффициентов, зависящих от мощности двигателя вашего автомобиля. Это поможет вам правильно рассчитать стоимость страховки и избежать неожиданных расходов.

СОВЕТ №2

Обратите внимание на коэффициент возраст-стаж. Чем больше у вас водительский стаж и чем старше вы, тем ниже будет ваш коэффициент. Это может значительно снизить стоимость полиса, поэтому не забудьте указать все необходимые данные.

СОВЕТ №3

Сравните предложения различных страховых компаний. Разные компании могут предлагать разные коэффициенты и условия, поэтому стоит потратить время на поиск наиболее выгодного варианта для вашего случая.

СОВЕТ №4

Не забывайте о возможности получения скидок. Некоторые страховые компании предлагают скидки за безаварийную езду или за оформление полиса через интернет. Уточните эти моменты при выборе страховщика.